Wat is startersaftrek?

De startersaftrek is een aanvullende aftrekpost voor ondernemers die nog niet lang actief zijn als zelfstandige. Wie aan de voorwaarden voldoet, mag het bedrag van de startersaftrek boven op de zelfstandigenaftrek aftrekken van de winst. De regeling is bedoeld om startende ondernemers extra financiële ruimte te geven in de opbouwfase van hun bedrijf. De startersaftrek kan alleen worden toegepast als er recht bestaat op de zelfstandigenaftrek.

Voorwaarden

Om in aanmerking te komen voor de startersaftrek gelden drie hoofdvoorwaarden:

- Recht op zelfstandigenaftrek

De startersaftrek kan alleen worden toegepast als je ook recht hebt op de zelfstandigenaftrek, een regeling waarmee je als ondernemer een vast bedrag van je winst mag aftrekken. Dat betekent dat iemand ondernemer moet zijn voor de inkomstenbelasting en moet voldoen aan het urencriterium van minimaal 1.225 uur per jaar. - Minder dan vijf jaar ondernemer

De regeling is bedoeld voor ondernemers die maximaal vijf jaar ondernemer zijn voor de inkomstenbelasting. Deze periode start in het eerste jaar waarin je voldoet aan de criteria voor ondernemerschap en winst uit onderneming hebt. Ben je daarna vijf jaar geen ondernemer geweest voor de inkomstenbelasting, dan kom je opnieuw in aanmerking voor de regeling. - Maximaal twee keer eerder toegepast

In de afgelopen vijf jaar mag de startersaftrek maximaal twee keer eerder zijn gebruikt. Daardoor kan de aftrek in totaal drie keer worden toegepast binnen de eerste vijf jaar van het ondernemerschap

Urencriterium

Om in aanmerking te komen voor bepaalde aftrekposten moet je voldoen aan het urencriterium van de Belastingdienst, dat vereist dat je minimaal 1.225 uur per jaar aan je onderneming besteedt. Dit omvat alle werkzaamheden die direct of indirect met het bedrijf te maken hebben, zoals opdrachten, administratie, acquisitie en scholing. Alleen bij het halen van dit criterium bestaat recht op zelfstandigenaftrek en startersaftrek. Een nauwkeurige urenregistratie blijft essentieel als bewijs bij controle.

AOW-leeftijd

Wanneer in het kalenderjaar de AOW-leeftijd wordt bereikt, geldt een aangepaste regeling. Zowel de zelfstandigenaftrek als de startersaftrek worden in dat jaar gehalveerd. De aftrekposten worden daarmee afgestemd op het feit dat de ondernemer slechts een deel van het jaar belastingplichtig is volgens het reguliere tarief.

Meer hierover lees je op de officiële pagina van de Belastingdienst over de startersaftrek bij AOW-leeftijd.

Hoe hoog is de startersaftrek in 2026?

De hoogte van de startersaftrek wordt elk jaar vastgesteld door de Belastingdienst. In 2026 blijft het bedrag gelijk aan dat van de voorgaande jaren. De volgende tabel geeft een overzicht van de bedragen:

Jaar | Bedrag startersaftrek |

2023 | € 2.123 |

2024 | € 2.123 |

2025 | € 2.123 |

2026 | € 2.123 |

De startersaftrek komt boven op de zelfstandigenaftrek, die in 2026 € 1.200 bedraagt. Samen kunnen deze aftrekposten oplopen tot € 3.323 mits aan alle voorwaarden wordt voldaan.

Startersaftrek bij arbeidsongeschiktheid

Ook ondernemers die gedeeltelijk of volledig arbeidsongeschikt zijn, kunnen gebruikmaken van een aangepaste startersaftrek. De voorwaarden zijn grotendeels gelijk, maar de Belastingdienst hanteert een verlaagd urencriterium van 800 uur en een apart, doorgaans lager, aftrekbedrag. De regeling is bedoeld om ondernemers met een arbeidsbeperking te stimuleren een eigen bedrijf te starten of voort te zetten.

Hoeveel jaar kun je de startersaftrek toepassen?

De startersaftrek kan maximaal drie keer worden toegepast binnen de eerste vijf jaar nadat iemand ondernemer is geworden voor de inkomstenbelasting. De regeling is dus niet elk jaar beschikbaar, maar alleen in de jaren waarin aan alle voorwaarden wordt voldaan. In de aangifte geeft de ondernemer zelf aan wanneer de aftrek wordt toegepast; de Belastingdienst controleert dit achteraf.

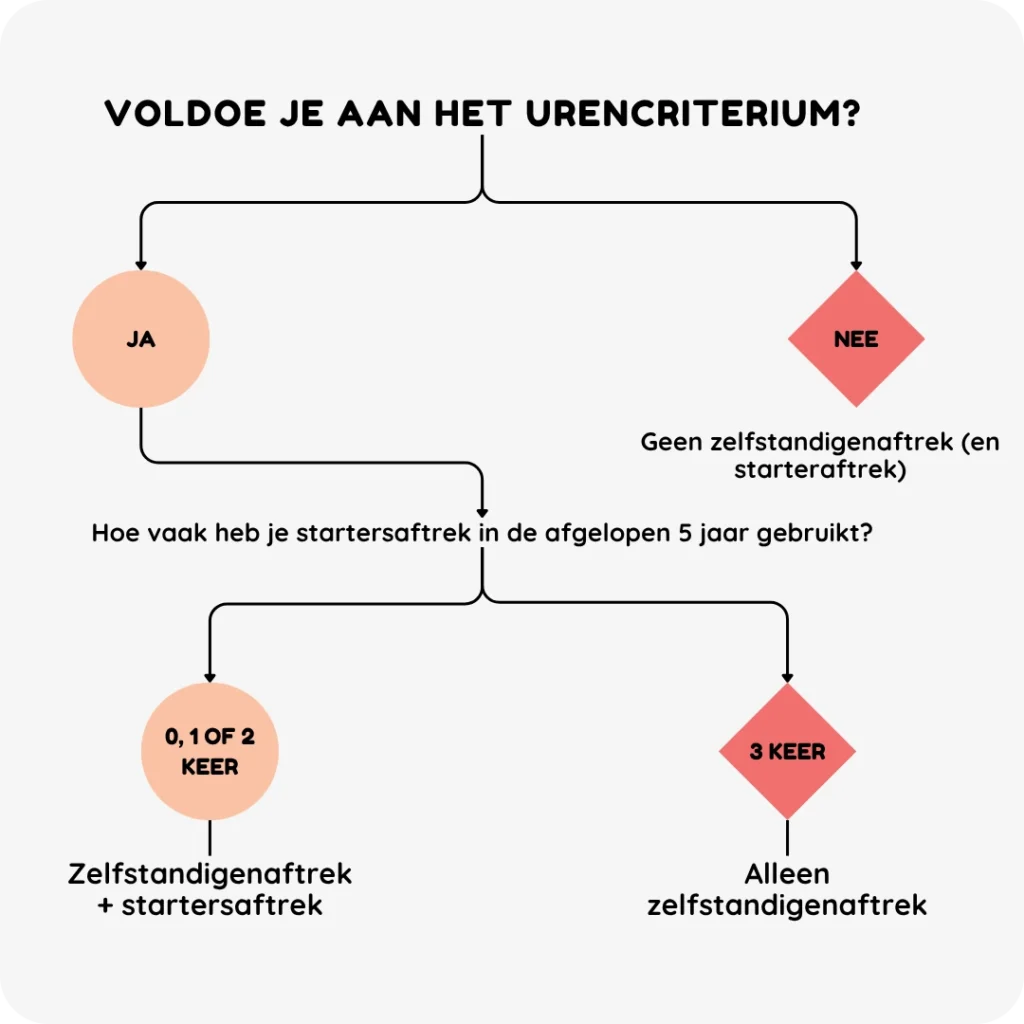

Overzicht: zelfstandigenaftrek & startersaftrek

De volgende afbeelding laat in één oogopslag zien wanneer recht bestaat op zelfstandigenaftrek en startersaftrek. Het overzicht start bij het urencriterium en maakt duidelijk welke aftrekposten gelden voor starters en welke alleen voor ondernemers die al langer actief zijn.

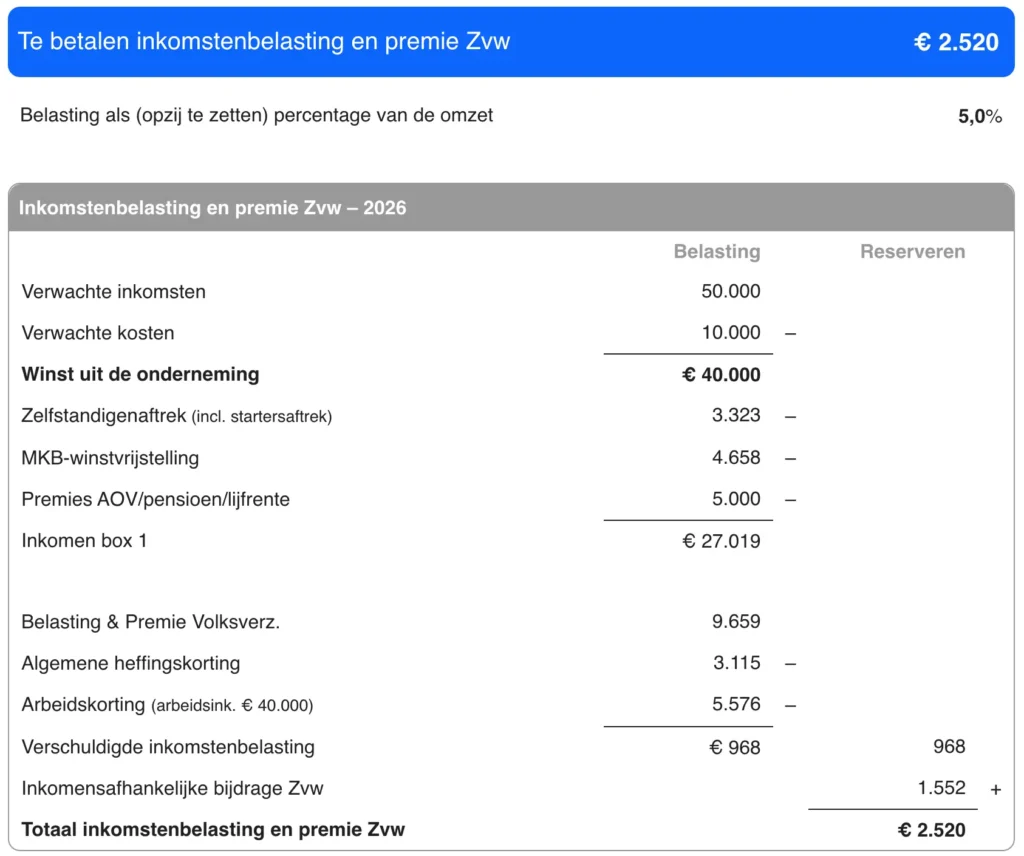

Voorbeeld toepassing

Stel, je bent een zzp’er met € 50.000 omzet en € 10.000 kosten in 2026. Je voldoet aan het urencriterium en hebt recht op de zelfstandigenaftrek. Omdat je starter bent, mag je daarnaast ook de startersaftrek toepassen. Samen leveren deze aftrekposten een extra belastingvoordeel van € 3.323 op.

Na toepassing van de zelfstandigenaftrek, de mkb-winstvrijstelling en het aftrekken van AOV/pensioenpremies daalt je belastbaar inkomen van € 40.000 winst naar € 27.019. Daardoor betaal je uiteindelijk slechts € 2.520 aan inkomstenbelasting en Zvw, oftewel 5% van je omzet.

Dit voorbeeld laat goed zien dat de zelfstandigenaftrek, zeker in combinatie met de startersaftrek, een aanzienlijk verschil maakt in hoeveel belasting je daadwerkelijk afdraagt.

Ben je zzp’er én heb je daarnaast ook inkomsten uit loondienst? Dan werkt de berekening net iets anders. Gebruik in dat geval onze rekentool voor zzp’ers en loondienst om een juiste berekening te maken.

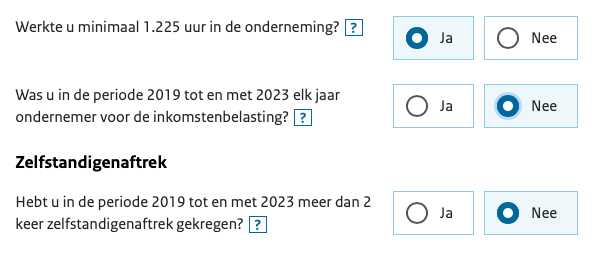

Aanvragen startersaftrek bij de aangifte

Als je in je aangifte aangeeft dat je aan het urencriterium voldoet, kun je de zelfstandigenaftrek aanzetten. Daarna volgt automatisch een vraag over eerdere jaren: of je de zelfstandigenaftrek al vaker hebt gebruikt. Als je in de afgelopen 5 jaar maximaal twee keer zelfstandigenaftrek hebt gehad en je was niet ál die jaren ondernemer, dan kun je ook de startersaftrek aanzetten. Beide regelingen worden dan direct verwerkt in je aangifte.

Voorbeeld uit de aangifte inkomstenbelasting

Lagere winst dan de aftrekposten

Wanneer de winst lager is dan het totaal van de zelfstandigenaftrek en startersaftrek, wordt het niet-benutte deel automatisch doorgeschoven naar een volgend jaar. Dit wordt de niet-gerealiseerde zelfstandigenaftrek genoemd. In latere jaren kan dit bedrag alsnog worden verrekend, zodra de winst hoog genoeg is. De Belastingdienst verwerkt dit automatisch in de aangifte.

Veelgestelde vragen

Hoe lang geldt de startersaftrek?

De startersaftrek geldt voor maximaal drie jaren binnen de eerste vijf jaar van het ondernemerschap.

Wanneer pas je de startersaftrek toe?

De aftrek wordt toegepast in de jaren waarin aan alle voorwaarden wordt voldaan en recht bestaat op zelfstandigenaftrek

Wat is het verschil tussen zelfstandigenaftrek en startersaftrek?

De zelfstandigenaftrek is een algemene regeling voor alle ondernemers die aan het urencriterium voldoen. De startersaftrek is een tijdelijke verhoging daarvan, specifiek voor beginnende ondernemers.

Wat als de 1.225 uur niet wordt gehaald?

Wanneer het urencriterium niet wordt gehaald, vervalt zowel de zelfstandigenaftrek als de startersaftrek. Er kan dan geen gebruik worden gemaakt van deze fiscale voordelen.

Hoeveel korting krijgt een starter in de eerste drie jaar?

De combinatie van zelfstandigenaftrek en startersaftrek levert in de eerste jaren een belastingvoordeel op van enkele duizenden euro’s per jaar, afhankelijk van de winst en overige aftrekposten.